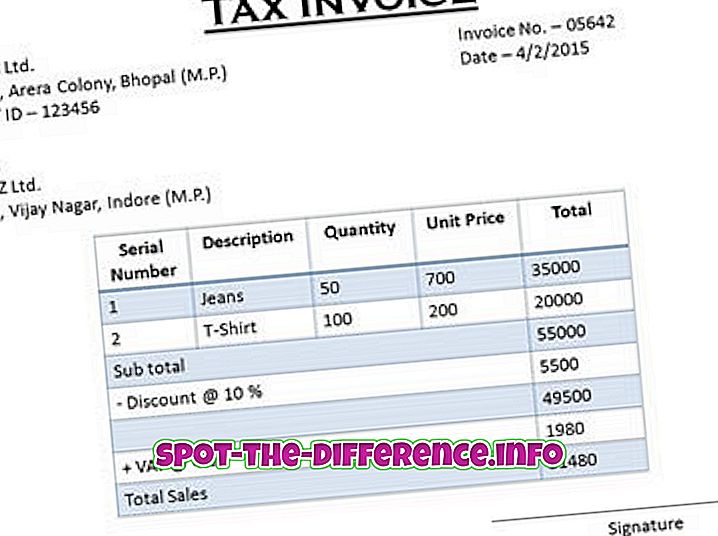

Kluczowa różnica: główna różnica między nimi polega na tym, że faktura VAT jest generowana, gdy firma sprzedaje produkt dystrybutorowi lub osobie, która planuje odsprzedać produkt. Faktura detaliczna jest generowana, gdy sprzedaż jest dla użytkownika końcowego, tj. Osoba, która będzie używać produktu, a nie sprzedawać go.

Główna różnica między nimi polega na tym, że faktura VAT jest generowana, gdy firma sprzedaje produkt dystrybutorowi lub osobie, która planuje odsprzedać produkt. Faktura detaliczna jest generowana, gdy sprzedaż jest dla użytkownika końcowego, tj. Osoba, która będzie używać produktu, a nie sprzedawać go.

Celem faktury detalicznej jest przedstawienie dowodu sprzedaży, tzn. Pokazanie, kiedy dana osoba kupiła to, co i skąd oraz ile. Celem faktury VAT jest przedstawienie kwoty podatku zapłaconego za produkt, oprócz wszystkich innych informacji. Kupujący może następnie wykorzystać te informacje jako dowód do ubiegania się o ulgę podatkową od podatku, który już zapłacił.

Porównanie faktury VAT z fakturą detaliczną:

Faktura VAT | Faktura detaliczna | |

Wygenerowane, gdy | Firma sprzedaje produkt dystrybutorowi lub dowolnej osobie w łańcuchu dostaw, ale nie użytkownik końcowy | Kiedy użytkownik końcowy produktu dokonuje zakupu, konsument otrzymuje fakturę detaliczną. |

Produkt | Produkt zostanie odsprzedany. To jest dla pośrednika. | Produkt nie zostanie odsprzedany. Jest to dla użytkownika końcowego. |

Podatek | Faktura VAT jest uprawniona do ulgi podatkowej. Nabywca, na podstawie faktury VAT, może ubiegać się o ulgę podatkową naliczoną VAT zapłaconego za jego zakupy. | Faktura detaliczna nie jest uprawniona do ulgi podatkowej, ponieważ nie zostanie sprzedana |

Zawartość |

|

|

Zdjęcie dzięki uprzejmości, Zdjęcie dzięki uprzejmości