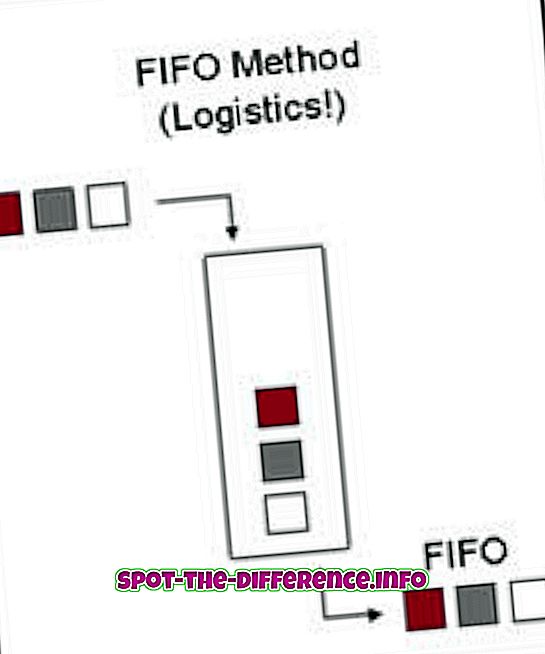

Kluczowa różnica: Pierwsze weszło, pierwsze wyszło (FIFO) to termin, który odnosi się do użycia wszystkiego, co zostało najpierw dodane. Last In, First Out (LIFO) to termin, który jest używany do odnoszenia się do tego, co zostało dodane jako ostatnie.

Pierwsze weszło, pierwsze wyszło (FIFO) to termin odnoszący się do użycia wszystkiego, co zostało najpierw dodane. Załóżmy na przykład, że stos tacek ustawiany jest na podłodze. Starsze tacki są układane w stosy na dole, podczas gdy nowsze tace są układane w stosy u góry. Teraz, kiedy pracujemy przy użyciu FIFO, najpierw zostanie użyta ostatnia taca, która przybyła jako pierwsza. Tace będą używane w taki sam sposób, w jaki tace były ułożone w stos. FIFO jest używany zarówno w komputerach, jak i rachunkowości.

W obliczeniach FIFO jest algorytmem systemu operacyjnego, który daje każdemu procesowi proces czas w kolejności, w jakiej występują. Wynika to z pierwszego zamówienia, które zostało podjęte na ostatnie zamówienie podane przez użytkownika. FIFO to także sposób, w jaki system komputerowy przetwarza pliki i foldery w kolejności, w jakiej występują. FIFO są również wykorzystywane w obwodach elektronicznych do buforowania i sterowania przepływem.

W rachunkowości FIFO służy jako miara wartości niesprzedanych zapasów, kosztu sprzedanych towarów i innych transakcji. W FIFO towary niesprzedane są tymi, które są ostatnio dodawane do inwentarza. W uproszczeniu, FIFO stwierdza, że towary, które zostały zakupione jako pierwsze, zostały sprzedane w pierwszej kolejności, po czym sprzedane przedmioty zostały zastąpione nowymi towarami, które zostały niedawno dodane do ekwipunku. FIFO jest ważną metodą inwentaryzacji stosowaną w produktach FMCG (Fast Moving Consumer Goods), takich jak restauracje. FIFO jest obowiązkową metodą, ponieważ żywność może szybko się zepsuć i wymaga usunięcia tak szybko, jak jest kupiona.

W komputerach, LIFO jest kolejkową teorią, która odnosi się do sposobu przechowywania przedmiotów w typach struktur danych. W przypadku ustawienia zgodnie ze strukturalną tacą liniową LIFO, elementy można zdejmować tylko od góry; co oznacza, że dane, które zostały ostatnio dodane do zasobnika, są pierwszymi, które zostaną usunięte. Termin ten odnosi się do abstrakcyjnych zasad przetwarzania list i tymczasowego przechowywania, szczególnie gdy istnieje potrzeba dostępu do danych w ograniczonych ilościach i w określonej kolejności.

W rachunkowości LIFO jest również wykorzystywany jako miara wartości niesprzedanych zapasów. Zgodnie z tym, wyprodukowane ostatnio towary są rejestrowane jako sprzedane jako pierwsze, a towary, które zostały wcześniej wyprodukowane, są nadal w ekwipunku lub sprzedawane jako ostatnie. LIFO stwierdza, że jednostka wykorzystuje lub udostępnia swój najnowszy ekwipunek w pierwszej kolejności. Jeżeli składnik aktywów jest sprzedawany krócej niż to, co zostało nabyte, jest traktowany jako strata, a odwrotnie - jako zysk. LIFO był powszechnie stosowaną metodą oceny podatkowej, ponieważ zwiększa zobowiązanie podatkowe. Jednak Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF) zakazały tej metody raportowania i dopuszczają tylko FIFO. Ta metoda jest nadal stosowana w USA.